3월이 되면 어김없이 국세청에서 날아오는 ‘작년 하반기 근로장려금 신청 안내’ 카카오톡 알림.

최대 몇백만 원을 받을 수 있다는 문구에 설레어 손택스 앱을 켜지만, 투잡, N잡러들의 머릿속은 복잡해집니다.

“나는 낮에는 회사에서 4대보험을 떼고 월급을 받지만, 퇴근 후에는 3.3%를 떼고 배달이나 외주 작업을 하는데 이것도 신청이 될까?”

그래서 준비했습니다. 투잡근로장려금 신청 방법!

저 역시 이 딜레마에 빠져 국세청 규정을 뒤지고, 손택스 화면을 뚫어져라 쳐다보며 며칠을 고민했습니다. 이 글은 그 답답함을 해결하기 위해 직접 찾아보고, 세무사 분들에게도 물어보며 얻은 정보입니다.

목차

국세청 카톡 안내문의 달콤한 함정

카톡이나 우편으로 안내문을 받으면 “국세청 전산이 나를 대상자로 인정했구나!”라고 믿기 쉽습니다.

그러니 그냥 신청하면 되겠지 하는 생각을 하죠. 저 역시 처음엔 그렇게 생각했습니다. 하지만 세금 시스템의 데이터 수집 시차를 알게 되면 이야기가 달라집니다.

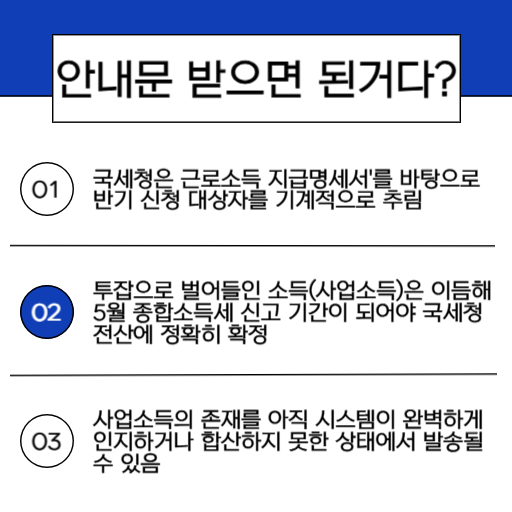

매년 2월 말, 국세청은 회사들이 제출한 ‘근로소득 지급명세서’를 바탕으로 반기 신청 대상자를 기계적으로 추려냅니다.

문제는 우리가 투잡으로 벌어들인 3.3% 프리랜서 소득(사업소득)은 이듬해 5월 종합소득세 신고 기간이 되어야 국세청 전산에 정확히 확정된다는 점입니다.

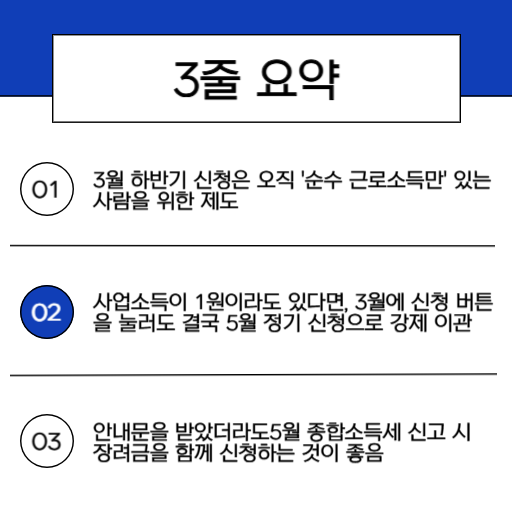

즉, 3월 시점에서 국세청 전산은 당신의 근로소득만 보고 “조건에 맞네”라며 초대장을 보낸 것뿐입니다.

뒤에 숨어있는 사업소득의 존재를 아직 시스템이 완벽하게 인지하거나 합산하지 못한 상태에서 발송된 반쪽짜리 안내문일 확률이 높습니다.

그래서 투잡근로장려금 신청을 하시려면 추가적으로 아셔야 할 내용들이 있는것입니다.

손택스에서 신청 버튼을 누르면 벌어지는 일

안내문에 ‘근로소득만 있는 자’라고 적혀있지만, 사람 마음이란 게 혹시나 하는 마음에 직접 손택스에 접속해 보게 됩니다.

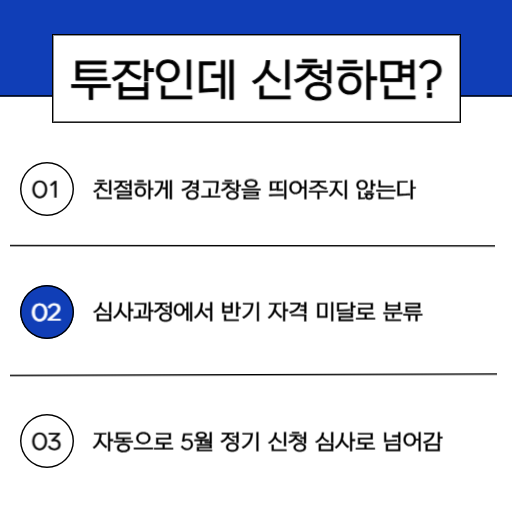

놀랍게도 시스템이 팝업으로 “당신은 사업소득이 있어 불가합니다”라고 친절하게 막아주지 않습니다. 신청서는 작성되고 접수증까지 나옵니다.

이 지점이 초보자들이 가장 많이 속는 구간입니다. 접수가 되었다고 해서 6월에 돈이 들어오는 것이 아닙니다.

관할 세무서 조사관이 심사를 하는 과정에서 “어? 이 사람 작년에 3.3% 뗀 소득 내역이 있네?”라고 발견하는 순간, 해당 신청 건은 ‘반기 자격 미달’로 분류됩니다.

결국 해당 접수 건은 취소되는 것이 아니라, 자동으로 5월 정기 신청 심사로 넘어가게 됩니다.

일찍 돈을 받으려던 기대감만 꺾인 채 시간만 허비하게 되는 셈입니다.

투잡근로장려금 신청은 5월에 하시는 것을 추천드립니다.

가구 유형별 산정 방식과 소득 합산의 변수

특히 2026년 기준 단독가구, 홑벌이가구, 맞벌이가구에 따라 세밀하게 나뉘는 소득 상한선과 계산법을 고려하면 상황은 더 복잡해집니다.

장려금 산정표를 보면 소득 구간에 따라 그래프가 산처럼 올라갔다 내려오는 구조를 가집니다.

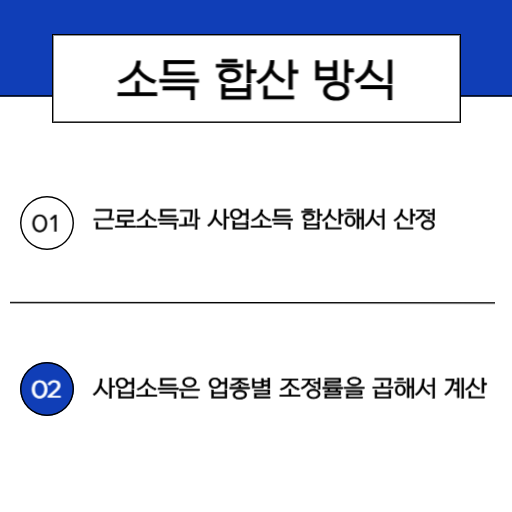

회사에서 받는 근로소득만 계산했을 때는 최대 지급액 구간에 절묘하게 걸쳐 있었는데, 5월에 프리랜서 사업소득이 합산되면서 총소득이 훌쩍 뛰어버리는 경우가 발생합니다.

이렇게 되면 홑벌이나 맞벌이 가구의 소득 상한선을 아예 초과해버려 지급 대상에서 탈락하거나, 수령액이 대폭 깎이게 됩니다.

그래서 투잡근로장려금 신청 시에는 이러한 것도 고려하셔야 합니다.

단순히 소득 두 개를 더하는 것이 아니라, 사업소득은 ‘업종별 조정률’을 곱해서 계산되기 때문에 본인이 직접 홈택스에서 가구 유형에 맞춘 정확한 산정액을 미리 가늠해보는 과정이 반드시 선행되어야 합니다.

업종별 조절률은 아래와 같습니다. 자세한 것은 국세청 페이지를 참고해보세요!

| 업종구분 | 조정률 | |

|---|---|---|

| 가 | 도매업 | 20% |

| 나 | 농 · 임업 및 어업, 소매업 | 25% |

| 다 | 광업, 자동차 및 부품 판매업, 그 밖의 업종 | 30% |

| 라 | 제조업, 음식점업(고급 · 유흥주점업 제외), 부동산매매업 | 40% |

| 마 | 전기 · 가스 · 증기 · 수도사업, 건설업 | 45% |

| 바 | 고급 · 유흥주점업, 숙박업, 운수업, 하수 · 폐기물처리 · 원료재생 및 환경복원업, 출판 · 영상 · 방송통신업 | 55% |

| 사 | 상품중개업, 컴퓨터 및 정보서비스업, 보험 및 연금업, 금융 및 보험관련 서비스업 | 60% |

| 아 | 금융업, 예술 · 스포츠 및 여가 관련 서비스업, 수리 및 기타 개인 서비스업(인적용역 제외) | 70% |

| 자 | 부동산 관련 서비스업, 전문 · 과학 및 기술서비스업, 사업시설관리 · 사업지원 서비스업, 교육서비스업, 보건업 및 사회복지서비스업 | 75% |

| 차 | 부동산 임대업, 기타 임대업, 인적용역, 개인 가사서비스 | 90% |

📌 팁: 알바비라고 다 같은 근로소득이 아닙니다

식당이나 편의점에서 알바를 했더라도, 사장님이 4대보험 대신 3.3%를 떼고 ‘사업소득’으로 신고했다면 당신은 세법상 개인사업자(프리랜서)입니다. 홈택스의 [지급명세서 제출내역]을 확인하기 전까지는 내 소득의 진짜 정체를 섣불리 단정 지으면 안 됩니다.

투잡러가 3월 하반기 신청을 피해야 하는 진짜 이유

만약 어떤 전산의 오류나 우연으로 3월에 억지로 신청이 통과되어 6월에 하반기 장려금을 받았다고 가정해 보겠습니다. 이게 과연 해피엔딩일까요? 현실은 정반대입니다.

하반기 신청 제도는 원래 산정된 금액의 35%만 우선 지급하고 나머지를 나중에 정산하는 방식입니다. 그런데 5월 종소세 신고 결과, 사업소득이 합산되면서 연간 총소득이 가구원 기준(예: 단독 2,200만 원)을 초과해버렸다면?

국세청은 6월에 지급했던 그 35%의 돈을 다시 토해내라는 ‘환수 고지서’를 날립니다.

이미 생활비로 써버린 돈을 다시 뱉어내는 것만큼 스트레스받는 일은 없습니다. 불확실한 선지급을 받기 위해 환수의 리스크를 떠안는 것은 결코 합리적인 선택이 아닙니다.

| 구분 | 3월 하반기 신청 (반기) | 5월 정기 신청 |

|---|---|---|

| 타겟 대상 | 오직 근로소득만 있는 사람 | 근로소득 + 사업소득 혼합자 |

| 장려금 지급 시기 | 6월 말 (예상액의 35% 선지급) | 8월 말 ~ 9월 초 (확정액 100% 한 번에 지급) |

| 사업소득자 신청 시 | 5월 정기로 강제 이관됨 | 정상 심사 후 문제없이 지급 |

| 가장 큰 리스크 | 추후 소득 합산 시 환수 위험 존재 | 확정 소득 기반이라 뒷말이 없음 |

마음 편한 대안, 5월 정기 신청 로직

결론적으로 직장 소득과 외부 부수입이 섞여 있는 분들이라면, 3월의 달콤한 안내문은 과감히 무시하시는 편이 정신 건강에 좋습니다.

대신 5월 1일이 되면 국세청 홈택스에 접속하여 ‘종합소득세 기한 내 신고’를 마치십시오.

이때 신고 화면 마지막에 나오는 ‘근로장려금 정기신청’ 체크박스에 체크하는 것만 잊지 않으시면 됩니다.

그러면 근로소득과 필요경비율이 적용된 사업소득이 깔끔하게 합산되어, 8월 말에 가장 정확하고 안전한 금액이 통장에 입금될 것입니다.

그래서 투잡근로장려금 신청은 위와 같은 방법을 추천드립니다.